迪士尼流媒體業務超預期大增,Disney+全球付費用戶達1.377億

作者:鬆山千春 来源:黃琦雯 浏览: 【大中小】 发布时间:2025-11-02 11:26:22 评论数:

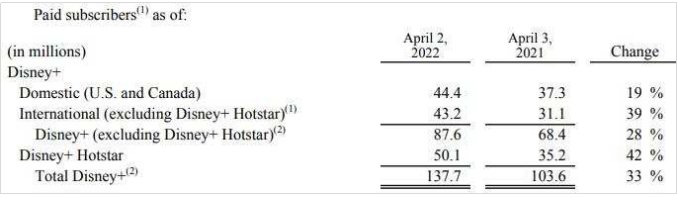

5月11日,迪士尼對外公布了的2022年第一季度財報。報告顯示,截止2022年4月2日,迪士尼旗下流媒體服務Disney+在全球總訂閱用戶為1.377億,高於上一財季的1.298億,市場預期為1.35億;Disney+在全球新增付費訂閱用戶790萬戶,較市場預期增長的450萬高近76%,Disney+用戶增長仍然非常強勁。

分地區來看,北美地區(美國和加拿大)在一季度的付費訂閱用戶4440萬,同比增長19%,該地區平均每用戶收入(ARPU)同比增長5%至6.32美元;一季度除印度品牌Hotstar外其他海外市場合計訂閱用戶4320萬,同比增長39%,海外ARPU同比增長24%至6.35美元;一季度Hotstar訂閱用戶5010萬,同比增長42%,印度當地ARPU同比增長55%至0.76美元。

自2020年疫情爆發以來,全球流媒體行業迎來爆發式增長,越來越多的用戶開始在流媒體平台觀看內容,或者觀看互聯網直播頻道。根據Digital TV Research的最新研究數據顯示,預計2021年至2027年間,全球流媒體市場訂閱人數將增加5.5億,其中美國和中國合計將占全球流媒體訂閱用戶總數的48%。其中中國由於互聯網紅利的消失,流媒體用戶增長正在減速,到2027年訂閱量預計將達到3.74億;而美國流媒體用戶將繼續增長,預計到2027年訂閱量將達到4.56億。

在除亞洲以外的世界各地,電視大屏都是流媒體收視率的主要部分,尤其是在美國,電視大屏占流媒體觀看時長的82%,手機、台式機和平板電腦在美國的僅占8%、6% 和 4%。在電視流媒體設備中,Roku、亞馬遜 Fire TV 以及三星電視占據了美國大屏幕觀看時長的大部分,其中Roku占據美國所有聯網電視觀看時長的39%。在美國電視流媒體化趨勢背景下,以Roku為代表的大屏終端廠商增長持續高企。根據Roku最新數據顯示,從2017年到2021年,Roku的活躍用戶從1420萬增至6010萬,增長了四倍多;用戶平均使用時長增長了五倍多,ARPU增長了近四倍;年營收從2017年的5.13億美元增至2021年的27.64億美元,年複合增速高達40%。

而在國內,在大屏上觀看流媒體的時長已經超移動端。在電視端,小米、TCL、創維、海信占據了國內大屏幕觀看時長的大部分,其次為第三方電視平台的當貝,觀看時長的份額僅次於主流電視廠商。目前,當貝與Roku業務模式最為相似,專注於大屏領域業務,橫跨軟件、硬件和操作係統的大屏端全生態業務,擁有國內最大的電視應用分發平台——當貝市場,以及哈趣影視、當貝酷狗音樂、當貝教育等優質的大屏應用產品,還與“愛騰優芒”、B站和西瓜視頻等主流視頻平台建立內容合作,並在包括智能投影、OTT盒子在內的大屏終端設備行業占據市場前三的地位。除此之外,SONY、LG等全球知名電視廠商在國內市場銷售的產品也采用了當貝OS操作係統。截至目前,當貝旗下業務總覆蓋量已超2億家庭用戶。

隨著網絡視聽技術的發展,全球有線電視付費用戶將加快向流媒體遷移,流媒體將會成為人們觀看內容的最重要的平台,以Roku、當貝等流媒體終端廠商也將在流媒體全球化的進程中持續受益。目前,流媒體的全球化還在進程中,部分國家/地區(除歐美、亞太等地區外)的有線電視用戶遷移的速度還不快,Disney+ 在全球的付費訂閱用戶還有很大的增長空間。

迪斯尼公司預計,到2024 年,Disney+的付費訂閱用戶將達到 2.3 億- 2.6 億,這意味著未來兩年,Disney+需要平均每個季度增加近910萬用戶,才能達到2024年目標的低端水平。而本季度Disney+新增790萬用戶,盡管比市場預期高近76%,但仍未達到910萬。在流媒體全球化進程中,Netflix、HBO MAX、Apple TV+紛紛加大了流媒體的布局投入,Disney+要達成預定的目標,仍將麵臨較大的用戶增長壓力。

分地區來看,北美地區(美國和加拿大)在一季度的付費訂閱用戶4440萬,同比增長19%,該地區平均每用戶收入(ARPU)同比增長5%至6.32美元;一季度除印度品牌Hotstar外其他海外市場合計訂閱用戶4320萬,同比增長39%,海外ARPU同比增長24%至6.35美元;一季度Hotstar訂閱用戶5010萬,同比增長42%,印度當地ARPU同比增長55%至0.76美元。

自2020年疫情爆發以來,全球流媒體行業迎來爆發式增長,越來越多的用戶開始在流媒體平台觀看內容,或者觀看互聯網直播頻道。根據Digital TV Research的最新研究數據顯示,預計2021年至2027年間,全球流媒體市場訂閱人數將增加5.5億,其中美國和中國合計將占全球流媒體訂閱用戶總數的48%。其中中國由於互聯網紅利的消失,流媒體用戶增長正在減速,到2027年訂閱量預計將達到3.74億;而美國流媒體用戶將繼續增長,預計到2027年訂閱量將達到4.56億。

在除亞洲以外的世界各地,電視大屏都是流媒體收視率的主要部分,尤其是在美國,電視大屏占流媒體觀看時長的82%,手機、台式機和平板電腦在美國的僅占8%、6% 和 4%。在電視流媒體設備中,Roku、亞馬遜 Fire TV 以及三星電視占據了美國大屏幕觀看時長的大部分,其中Roku占據美國所有聯網電視觀看時長的39%。在美國電視流媒體化趨勢背景下,以Roku為代表的大屏終端廠商增長持續高企。根據Roku最新數據顯示,從2017年到2021年,Roku的活躍用戶從1420萬增至6010萬,增長了四倍多;用戶平均使用時長增長了五倍多,ARPU增長了近四倍;年營收從2017年的5.13億美元增至2021年的27.64億美元,年複合增速高達40%。

而在國內,在大屏上觀看流媒體的時長已經超移動端。在電視端,小米、TCL、創維、海信占據了國內大屏幕觀看時長的大部分,其次為第三方電視平台的當貝,觀看時長的份額僅次於主流電視廠商。目前,當貝與Roku業務模式最為相似,專注於大屏領域業務,橫跨軟件、硬件和操作係統的大屏端全生態業務,擁有國內最大的電視應用分發平台——當貝市場,以及哈趣影視、當貝酷狗音樂、當貝教育等優質的大屏應用產品,還與“愛騰優芒”、B站和西瓜視頻等主流視頻平台建立內容合作,並在包括智能投影、OTT盒子在內的大屏終端設備行業占據市場前三的地位。除此之外,SONY、LG等全球知名電視廠商在國內市場銷售的產品也采用了當貝OS操作係統。截至目前,當貝旗下業務總覆蓋量已超2億家庭用戶。

隨著網絡視聽技術的發展,全球有線電視付費用戶將加快向流媒體遷移,流媒體將會成為人們觀看內容的最重要的平台,以Roku、當貝等流媒體終端廠商也將在流媒體全球化的進程中持續受益。目前,流媒體的全球化還在進程中,部分國家/地區(除歐美、亞太等地區外)的有線電視用戶遷移的速度還不快,Disney+ 在全球的付費訂閱用戶還有很大的增長空間。

迪斯尼公司預計,到2024 年,Disney+的付費訂閱用戶將達到 2.3 億- 2.6 億,這意味著未來兩年,Disney+需要平均每個季度增加近910萬用戶,才能達到2024年目標的低端水平。而本季度Disney+新增790萬用戶,盡管比市場預期高近76%,但仍未達到910萬。在流媒體全球化進程中,Netflix、HBO MAX、Apple TV+紛紛加大了流媒體的布局投入,Disney+要達成預定的目標,仍將麵臨較大的用戶增長壓力。